健康な今だからこそ、

考えておきたいお金の話

賃貸に住み続けても、

買ったとしても、

住居費はかかります。

借りる<例>家賃10万円

20年間で、2,400万円

▼

人生100年時代、

20年で足りる?

▼

いつまで払い続ける?

買う<例>3,000万円

月返済 約78,000円

▼

いざという時

「売れる」・「貸せる」

▼

換金できる。自分の財産

どうしよう・・・

でも、どっちにしても…

健康で収入があることが

前提だね。

健康で収入があることが

前提だね。

それがあたりまえになっていて、普段はあまり意識しなかった。

だからこそ、この機会に考えてみよう!

もし…

死亡・事故・病気の場合

賃貸

もし…

死亡・事故・病気の場合

見逃してはいけないポイント❶

人生100年時代の到来

「人生100年時代」と言われる昨今、

100歳まで住み続けるとなると、賃貸で支払う

総額が以前とは大きく違ってきます。

持ち家

もし…

死亡・事故・病気の場合

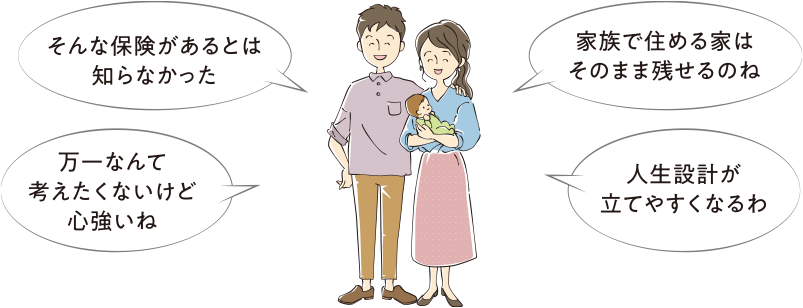

※この保険は、「団体信用生命保険」といって

住宅ローンを組むと同時に加入するもの

見逃してはいけないポイント❷

「もしも」の場合の負担軽減

世帯主の死亡や病気などでローンの支払いが

できなくなった場合に、残りのローンを

代位弁済してくれる保険があります。

いろいろ事情があるから、

一概には言えないけど、

できるなら、

持ち家は早いほうが良い!

一概には言えないけど、

できるなら、

持ち家は早いほうが良い!

団体信用生命保険(団信)

団体信用生命保険(団信)とは、世帯主(主債務者)が住宅ローンの返済中に万一の事故などで亡くなった場合、

残りの住宅ローンを代位弁済してくれる保障制度です。残されたご家族の負担にならないようになっています。

さらにこの生命保険の保険料は、金利の中に含まれており、住宅ローンを組むと同時に保険加入となります。

ただし、健康状態によっては、加入できない場合があるので注意が必要!(がん、高血圧、心筋梗塞、うつ、など)

だから健康な今、

「家を持つこと」について

考えておこう!

「家を持つこと」について

考えておこう!

代位弁済でローンがなくなり返済が0に!

万一のとき、家族を守る保険があることを知ったうえで、

住宅ローンの簡単シミュレーションをしてみましょう。

借入額

万円

本体価格+諸費用の金額を入力してみよう(諸費用は登記費用や火災保険料などの金額)(だいたい100~120万円位を想定してみて)

内ボーナス返済分

万円

借入額の1~2割位を目安にするといいかも

返済期間

年

低金利なのでできるだけ長く借りることをおすすめします

※元利均等方式で計算

※金利は0.5%で計算(あくまでも目安です)

※金利は金融機関や市場状況による

月々の返済金額

0 円

-

月々の返済金額0 円

-

ボーナス月の加算金額0 円

-

年間の返済金額0 円

-

返済総額0 円